時計のローンとは何か、

そしてその利用がどのようにあなたの時計購入体験を変えるかを探るこの記事では、時計 買取 ローンの基本から、特定の無金利オファーの真実までを詳しく解説します。

時計をローンで購入する際のメリットと必要な注意点を理解することで、より賢く時計を選び、財務的な負担を軽減する方法を学びます。

また、時計ローン知恵袋を通じて、他のユーザーがどのような質問をしているのか、そして時計ローンブラックリストに載るとどのような影響があるのかについても触れます。さらに、壊れた時計でもなぜ価値があるのかという疑問にも答えていきます。

このガイドを通じて、時計のローンを最大限に活用する方法をマスターしましょう。

この記事でのポイント

1. 時計のローンとは何か、その基本的な仕組み

2. 時計をローンで購入する際のメリットと注意点

3. 時計ローンを利用する際の無金利オファーの条件と真実

4. ローン未完済の時計の買取可能性とそのリスク

時計買取ローンの基礎知識

|

![]()

時計のローンとは

時計のローンとは、特に高額な腕時計を購入する際に、全額を一度に支払わずに分割で支払うことができる金融サービスです。

これにより、一括での大金の支出を避け、購入者の財務負担を減らすことができます。

一般的にショッピングローンと呼ばれるこのサービスは、多くの時計販売店やオンラインショップで提供されています。

利用プロセスはシンプルです。まず購入者がローンを申し込み、必要な審査を経て承認されれば、ローン会社が時計の販売店に対して商品の全額を先払いします。

その後、購入者はローン会社に対して約定した期間と金額で分割払いを行います。

月々の返済額は購入金額、金利、返済期間に基づいて計算されるため、予算に応じて最適なプランを選択することが可能です。

このローンのメリットは、高価な時計を手軽に手に入れられる点にありますが、金利や手数料が発生する点、そして返済期間中は財務的なコミットメントが続く点に注意が必要です。

適切に計画を立て、自身の返済能力を見極めることが、時計ローンを利用する上での鍵となります。

時計をローンで買うメリットと注意点

時計をローンで購入することの最大のメリットは、一度に大きな出費を避けながら、高級時計などの高価なアイテムを手に入れることができる点です。

例えば、数十万円する高級ブランドの時計も、ローンを利用すれば、月々の小さな額で購入できるため、財務的な負担を大きく軽減することが可能です。

しかし、この方法には注意すべき点もあります。一つは、長期間にわたる金利の支払いです。

ローンで購入する際には通常、金利が発生します。

この金利が結果的に総支払い額を現金一括購入時よりも増加させることがありますので、ローンの条件をよく理解し、無理のない計画を立てることが必要です。

また、ローン審査にはクレジットヒストリーが関与します。

過去の金融取引に問題がある場合、審査に通らない可能性があります。そのため、申込前には自身の信用状態を確認し、必要に応じてクレジットスコアの改善を図ることが望ましいです。

ローンを利用する際は、金利、返済期間、月々の返済額を含めた契約内容を正確に把握し、自分の返済能力を考慮した上で冷静に判断することが重要です。

こうすることで、経済的な負担を適切に管理しつつ、賢く時計を購入することができます。

メリットと注意点

- 大きな一括支払いを避ける: 高額な時計を購入する際に一度に全額を支払う代わりに、分割払いにより財務的な負担を月々の小額に分散。

- 即時所有: ローンを利用すれば、支払いを完了する前でもすぐに高級時計を手に入れることができる。

- 金利の発生: 分割払いには通常、金利が伴い、これが総支払額を一括購入時よりも増加させる可能性がある。

- クレジットヒストリーの影響: ローンの審査では過去の金融取引が評価され、問題がある場合は審査に通りにくくなる。

- 契約内容の正確な理解: ローンの金利、返済期間、月々の返済額など契約詳細をしっかり理解し、自身の返済能力を考慮した上で計画的に進める必要がある。

時計のローンでの無金利オファーの真実

時計のローンを利用する際、特に魅力的なのが「無金利オファー」です。

このオファーは、購入者が追加の金利を支払うことなく時計を分割で購入できるというメリットを提供します。

しかし、これらのオファーが常に購入者にとって最適な選択であるわけではないことを理解することが重要です。

無金利オファーはしばしば特定の条件下でのみ提供されます。

多くの場合、無金利で購入できる期間は限定されており、その期間が終了すると標準的な金利が適用されることが一般的です。

さらに、無金利オファーはある特定の時計モデルや販売期間に限定されることが多く、全ての商品に適用されるわけではありません。

また、無金利オファーを利用する際は、購入後の金利の変動や最低月々の支払額、契約に伴うその他の手数料にも注意が必要です。

これらの条件は、契約を結ぶ前に販売店やローン会社から詳細をしっかりと説明してもらうことが望ましいです。

無金利オファーを賢く利用するには、プロモーションの詳細を十分に理解し、自分の経済状況と照らし合わせながら慎重に検討することが求められます。

契約に進む前に、無金利期間が終了した後にどのような金利が適用されるのか、返済総額がどれくらいになるのかを確認することが大切です。

時計のローン審査が甘い事実とその影響

時計のローンに関する審査が甘いとされる主な理由は、販売店やローン提供会社が商品の購入を促進し、売上を拡大したいという狙いがあるからです。

この戦略により、多くの消費者がローンの利用を容易に感じ、高価な時計を手に入れることが可能になります。

しかし、審査基準が緩いことには負の影響も伴います。

審査が甘いと、返済能力が不十分な消費者もローンを組むことができるため、支払いを滞納するリスクが増大します。

これは個人の経済状態に深刻な影響を及ぼし、信用情報の悪化、さらには法的な措置を引き起こす可能性もあります。

さらに、審査が甘いことが広く知られていると、返済意識が低い消費者が積極的にローンを申し込む可能性があり、これが金融業界全体の信用リスクを増加させることにもつながります。

その結果、将来的にはより厳しい審査基準が導入されることが考えられ、一時的な売上増加が長期的な信用低下につながる恐れもあります。

そのため、時計をローンで購入を考えている場合は、自身の返済能力を冷静に評価し、計画的に購入することが非常に重要です。

また、甘い審査条件に誘われず、将来の金融状況を慎重に考慮することが求められます。

時計のローンは審査なしで購入は可能?

時計のローンを利用する際、多くの場合、購入者の信用審査が必須となります。

この審査は、購入者がローンを返済できるかどうかを評価するために行われる重要なプロセスです。

一般的に、信用審査なしでローンを組むことは、極めて稀です。なぜなら、審査なしでローンを提供すると、返済不能に陥るリスクが高まり、金融機関にとって大きな損失につながる可能性があるからです。

ただし、特定の条件下でのプロモーションや小額ローンの場合、審査プロセスが簡略化されることがあります。

これにより、書類提出が省略されたり、簡易的な審査だけでローンが承認されることもありますが、これらのケースでも完全に「審査なし」とは異なります。

また、いくら購入が簡単に思えるプロモーションでも、金融商品を利用する際は、提供されているローンの条件、特に金利や返済期間、返済総額をしっかりと確認することが非常に重要です。

審査が甘いまたは省略されている場合でも、後に高い金利が適用されることや隠れた手数料が発生することがあるため、契約の詳細をよく理解してから進めることが賢明です。

時計を経費にする方法と計上の仕方

ビジネスで使用する時計を経費に計上するためには、その時計が業務に直接的に関連していることを証明する必要があります。

例としては、営業職で頻繁に外回りを行う場合や、時計販売業で商品の知識を得るために特定の時計を購入するシチュエーションが挙げられます。

これらの場合、時計は業務遂行に必要な道具とみなされ、経費として計上することが可能です。

経費計上を行う際には、その購入が業務にどのように貢献するかを明確に記録し、必要な場合には購入の動機や使用目的を文書化して保存することが重要です。

これは、税務調査などで経費の妥当性を証明する際に役立ちます。

一方で、個人的な使用やステータスの象徴として時計を購入した場合、これを経費として計上することは認められません。

個人的な消費とみなされ、税務上の経費としての扱いを受けることはできないためです。

計上方法については、時計の購入価格に応じて、消耗品費や備品費としての区分を適切に行います。

たとえば、購入価格が高額な時計は、固定資産として計上し、必要に応じて減価償却の適用を受けることが考慮されるべきです。

これにより、購入費用を数年間にわたって税務上の費用として配分することが可能になります。

経理処理を正確に行うことで、ビジネスの財務報告の正確性を保ち、税務上の問題を避けることができます。

ショッピングローンをやめたほうがいいのか?

ショッピングローンの利用は、即時購入を可能にする一方で、経済的な負担を長期間にわたって引き受けることを意味します。

この決定には、利便性とコストのバランスを慎重に考慮する必要があります。

メリットとしては、資金がすぐには用意できない高価な商品も、すぐに手に入れることができる点です。

また、分割払いにより、一時的な出費の負担を軽減し、購入後も資金の流動性を保持できる可能性があります。

しかし、デメリットも無視できません。

ショッピングローンを利用すると、金利や手数料によって最終的な支払い総額が原価を上回ることが多々あります。

また、分割払いを管理する必要があり、計画的に支払いを行わないと信用情報に傷がつくリスクがあります。

さらに、金利が低いと感じても、長期にわたる分割払いは総支払額の増加を招きます。

このため、本当に必要な購入かどうかを吟味し、将来の経済状況に変動があった場合のリスクも考慮に入れることが肝要です。

結論として、ショッピングローンは短期間で必要な購入には便利ですが、不要な支出を増やす原因ともなり得るため、利用する際は自己の財務状態と将来の支払い能力を慎重に評価することが推奨されます。

もし支払い能力に不安がある場合は、ローンを避け、他の資金調達方法を検討するか、購入自体を見直すべきかもしれません。

▼時計うるなら、ぜひここへ▼

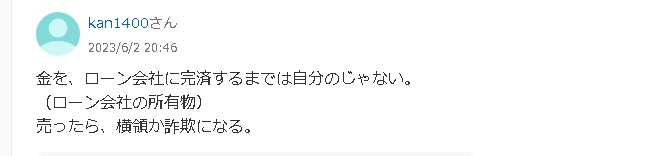

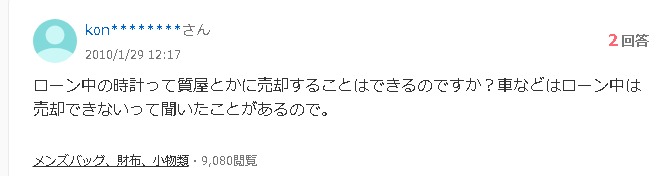

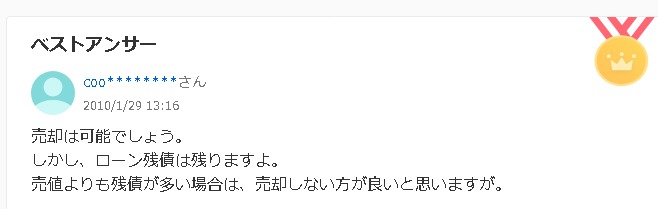

ローンで買った時計は売れるのか?

ローンで購入した時計を売却することは、一般的には可能ですが、ローンが完済されていない場合には注意が必要です。

ローンで購入した時計の売却は、完済しているかどうかが鍵となります。

ローン完済前の時計は、多くの場合、販売者や金融機関が所有権を保持しています。

これは「所有権留保」という法的な約束で、ローンが完全に支払われるまでは、購入者が法的な所有者とは見なされないためです。

もしローンが残っている状態で時計を売却しようとすると、法的な問題に直面する可能性があります。

そのため、ローン完済前に時計を売却したい場合は、まずローンの残高を一括返済するか、ローン契約者との交渉を行う必要があります。

ローンが完済された後は、時計を自由に売却することが可能ですが、売却する際には時計の市場価値や現在の状態を適切に評価することが重要です。

賢明な売却のためには、専門の評価を受けるか、信頼できる時計販売店やオークションサイトを利用することがおすすめです。

このプロセスを通じて、時計が適正価格で売却されるように努めることが大切です。

完済後には自由に売却可能ですが、ローン中に売却を検討する場合は、まずローンを完済するか、クレジット会社との相談が必要です。

また、時計を売る際には、その時計の市場価値と状態を正確に把握し、適切な場で売却することが大切です。

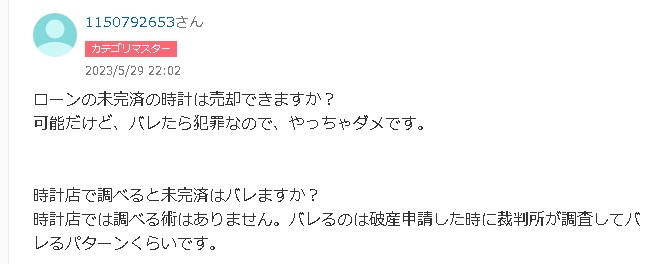

▼ローンを法的にを無視して売れるのか例▼

ローンで購入した時計を法的な制約を無視して売却することは、リスクが伴います。

ローンが完済されていない場合、多くのショッピングローン契約には「所有権留保」の条項が含まれています。

これは、ローンが完全に支払われるまで、商品の法的な所有権が販売者または金融機関にあるということを意味します。

所有権留保の条件下で時計を売却しようとすると、契約違反となり、それによって法的な措置を取られる可能性があります。

例えば、販売者から損害賠償を請求されるか、最悪の場合、詐欺などの刑事訴訟の対象となることも考えられます。

したがって、ローンが残っている状態での売却は避け、ローンを完済してから正規の方法で売却するのが最も安全です。

もしローン中に売却の必要がある場合は、ローン契約者と協議し、適切な手続きを踏むことが重要です。

時計買取ローンに関するよくある疑問や注意点

|

時計ローン知恵袋: ユーザーからの実際の質問

時計ローンに関する疑問や悩みに対応する「知恵袋」の存在は、多くの購入希望者にとって貴重な情報源となっています。

このプラットフォームでは、利用者自身が投稿した質問や解答を閲覧でき、ローンの申し込み手順、審査基準、また返済プランの立て方など、具体的な疑問に対してリアルタイムで役立つ回答を得ることが可能です。

さらに、過去の利用者の体験談や専門家によるアドバイスもアクセスできるため、同様の状況に直面している他のユーザーの解決策を学び、適切な決断を支援します。

このリソースを活用することで、時計ローンを検討している人々は、実際の利用者の声を基に自身の状況に合った計画を立てることができ、より確実な財務計画を構築する助けとなります。

時計ローンブラックリストに載ると何が起きる?

時計ローンのブラックリストに登録されると、その情報は信用情報機関に記録され、金融取引の信用度に大きな影響を与えます。

返済の遅延や支払いのデフォルトが主な原因で、これにより将来的にクレジットカードの発行や他のローンの申請が非常に困難になることがあります。

特に、住宅ローンや自動車ローンなど、大きな購入に必要なローンの審査が厳しくなり、場合によっては完全にローンの利用が拒否されることもあります。

一度ブラックリストに記載されると、その記録は数年間残り、金融活動において大きな障害となります。

そのため、ローン契約をする際には返済能力を正確に評価し、定期的に返済状況を確認し、可能であれば早めの返済を心掛けることが、信用記録を守る上で非常に重要です。

▼クレジットカードなど参考までに▼

|

クレジットカード使用時に注意が必要なのが、ブラックリストへの登録です。 具体的なトリガーには以下のものがあります:

これらの理由でブラックリストに記載されると、5年から10年にわたり金融機関からの信用を喪失することがあります。この期間は、発生した事故の種類や具体的な状況によって異なるため、クレジットカードの利用には慎重さが求められます。 トリガーには気をつけましょう。 |

壊れた時計でもなぜ買取ってもらえるのか?

壊れた時計でも買取ってもらえる主な理由は、その部品や使用されている貴重な素材が再利用可能であるからです。

たとえば、高級ブランドの時計は、ゴールドやプラチナ、ダイヤモンドなどの貴金属や宝石が使われていることが多く、これらは修理やリサイクルが可能です。

さらに、特定の機械部品は他の時計の修理や再生産に利用できるため、壊れていても価値を持ちます。

また、古いモデルや限定版の時計は、コレクターアイテムとしての価値があるため、その希少性が買取を後押しします。

コレクターたちは、独特のデザインや歴史的価値を評価し、修復して自身のコレクションに加えることがあります。

そのため、壊れた時計であっても、その由来やブランド、素材によっては、予想外の価値が見出され、買取市場で需要が存在するのです。

カードローン契約者が死亡した場合、返済はどうなるの?

カードローン契約者が亡くなった際、残された借金は法律により遺産の一部と見なされます。

この借金は、法定相続人によって引き継がれます。相続人が遺産を受け取ることを選択した場合、プラスの遺産と一緒に借金も相続されるため、その遺産を用いて借金を返済することが求められます。

しかし、もし遺産が借金額を下回る場合、相続人は借金を完全に引き受ける必要はありません。

相続放棄を選択することにより、借金から逃れることが可能です。

相続放棄は、故人の死亡を知った日から3か月以内に家庭裁判所へ申し立てることによって行われます。

この手続きにより、借金を含む全ての遺産を放棄することができます。

このような状況では、遺族は相続の手続きを行う際に法的な助言を求めることが一般的であり、借金の返済責任を適切に管理するために必要なステップを踏むことが重要です。

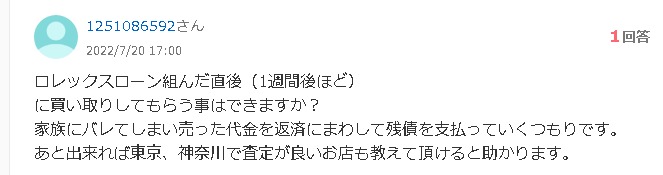

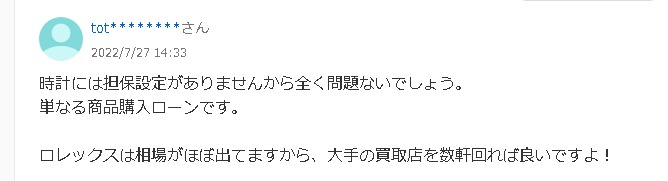

ロレックス正規店での分割払いは買える?

ロレックス正規店で分割払いを利用することは一般的に可能ですが、実際に利用できるかは店舗によって異なります。

多くのロレックス正規店は、購入者が高価な時計をすぐに手に入れることができるよう、ショッピングローンを提供しています。

これらのローンは通常、店舗が提携している金融機関を通じて管理されており、顧客は長期間にわたって支払いを分割することができます。

しかし、分割払いの可否や条件は店舗ごとに大きく異なるため、購入前には詳細な確認が必要です。

特に、ローンの金利、分割の期間、必要な初期費用については、事前に十分に理解することが重要です。

また、クレジット審査には購入者の信用状況が影響するため、予め自身のクレジットスコアや限度額を確認しておくことが望ましいです。

購入を検討している場合は、店舗に直接問い合わせを行うか、公式ウェブサイトで提供されている情報を確認することが推奨されます。

これにより、計画的かつ安心してロレックスを購入する準備が整います。

ロレックス120回ローン無金利の実態と限定条件

ロレックス120回ローン無金利オファーは、購入者にとって非常に魅力的な選択肢ですが、このプログラムが適用されるのは特定の条件と限定された状況下のみです。

通常、無金利オファーは店舗による特別な販売促進キャンペーンや、新作モデルの市場導入を目的とした期間限定のイベントで提供されることが多いです。

このようなオファーを利用する際には、購入者が厳格な信用審査をクリアする必要があります。

この審査プロセスでは、購入者の信用履歴、現在の収入状況、および負債のレベルが詳細に分析されます。

これにより、購入者がローンを全額返済できる能力を有しているかどうかが評価されます。

さらに、無金利が適用されるためには、購入者が一定の条件を満たしている必要があることも一般的です。

これには、一部の場合、初期手数料の支払いや、特定の支払いプランへの同意が含まれることがあります。

そのため、ロレックスの無金利ローンを検討している場合は、提供される条件、キャンペーンの有効期間、および任意の追加料金について事前に詳細に調べ、完全に理解した上で契約に進むことが重要です。

この準備を行うことで、後に不測の事態や意外な負担に直面するリスクを最小限に抑えることができます。

高級時計購入後の後悔はどう防ぐ?

高級時計の購入は大きな投資です。

後悔を避けるためには、購入前に綿密なリサーチと実際のニーズの評価が欠かせません。

具体的には、購入を検討している時計のブランド、モデル、性能評価をはじめ、中古市場での価値の変動について情報を集めることが重要です。

これにより、時計が将来的に価値を維持するかどうかを予測する手助けになります。

加えて、可能であれば直接店舗に訪れて時計を試着し、その見た目や着け心地を確かめることが望ましいです。

自分のライフスタイルや服装との調和、そして何よりも手首に自然にフィットするかどうかを確認してください。

さらに、時計の機能面を検討し、日常的に利用する予定の機能が全て含まれているかを確認することも重要です。

例えば、防水性や日付表示、クロノグラフなどの特定の機能が必要な場合、それが装備されているかを確認しましょう。

最後に、予算を明確に設定し、その範囲内で最適な時計を選ぶことが重要です。

予算を超える購入は、長期的に見て金融的な負担となり、後悔の原因となり得ます。

これらのステップを踏むことで、購入後の後悔を大幅に減らし、満足のいく時計選びが可能になります。

簡単な流れ

- リサーチを徹底する: 購入を検討している時計のブランドやモデル、性能評価を調べ、中古市場での価値変動も確認する。

- 実際に試着する: 可能な限り店舗を訪れ、時計の見た目や着け心地を自分で確認し、手首に自然にフィットするかどうかを確かめる。

- 機能面の確認: 防水性、日付表示、クロノグラフなど日常的に必要とする機能が含まれているかをチェックする。

- 予算設定: 購入予算を事前に明確に設定し、その範囲内で最適な時計を選ぶことで、金融的な負担を避ける。

時計ローン 後悔しないために知っておくべきこと

時計ローンを利用する前に、後悔を防ぐために重要ないくつかのポイントを押さえておくべきです。

まず、ローンの金利条件をはじめ、返済期間や月々の返済額などの詳細を完全に理解することが不可欠です。

これにより、総支払額が予算を大幅に超えることなく、自分の経済状況に適合するかどうかを判断できます。

次に、購入する時計が現実的なニーズに基づいているか、それとも単なる感情的な欲求によるものかを冷静に評価してください。

時計の機能やデザインが日常生活や仕事で実際に役立つものか、あるいは単にステータスシンボルとして欲しいだけかを見極めることが重要です。

さらに、ローンを利用する際は、契約内容にある保証やキャンセルポリシーを事前にチェックし、万が一の状況に備えることも忘れないでください。

これにより、もし計画が変わった場合でも、柔軟に対応することが可能となります。

最後に、総支払額だけでなく、時計の購入が将来的に自分の財務にどのような影響を与えるかも考慮することが重要です。

これらのステップを踏むことで、ローンを通じて時計を購入する際の後悔を最小限に抑え、より納得のいく投資ができるでしょう。

簡単な流れ

- ローン条件の完全理解: ローンの金利、返済期間、月々の返済額を詳しく理解し、総支払額が予算内であるか確認する。

- ニーズの現実的評価: 購入する時計が実際のニーズに合致しているか、感情に基づいた欲求でないかを冷静に評価する。

- 機能とデザインの検討: 時計の機能やデザインが日常生活や仕事に実際に役立つか、ステータスシンボルとしての価値のみかを考慮する。

- 保証とキャンセルポリシーの確認: 契約の保証内容とキャンセルポリシーを事前にチェックし、計画変更時に柔軟に対応できるよう準備する。

- 将来的な財務影響の考慮: 時計購入が長期的に自分の財政状況に与える影響を評価する。

【まとめ】時計の買取ローンで失敗しないための基礎知識と注意点。

この記事のまとめ

- 時計のローンは分割払い可能な金融サービス

- 高額な腕時計も分割で購入しやすくなる

- ショッピングローンとして知られ、多くの店舗で利用可

- 審査を通過後、ローン会社が時計の全額を先払い

- 月々の返済額は購入金額、金利、返済期間に基づく

- ローンを利用するメリットは即時所有が可能

- 長期の金利支払いがデメリットとなることも

- ローン審査にはクレジットヒストリーが影響

- 無金利オファーは一定条件下でのみ提供される

- 無金利期間後は通常の金利が適用されることが多い

- 無金利オファーは特定のモデルや販売期間に限られる

- 審査が甘いと返済能力不足のリスクが増える

- ローンの審査なしでの購入は稀で、リスクが伴う

- 時計を経費にするには業務上の必要性が必要

- ショッピングローンは金利や手数料が発生することを考慮

- ローンで購入した時計の売却は完済後に自由に可能

▼時計をうるなら、ここへ▼

▼時計を買うなら、ここへ▼

![]()

▼参考資料に▼![]()